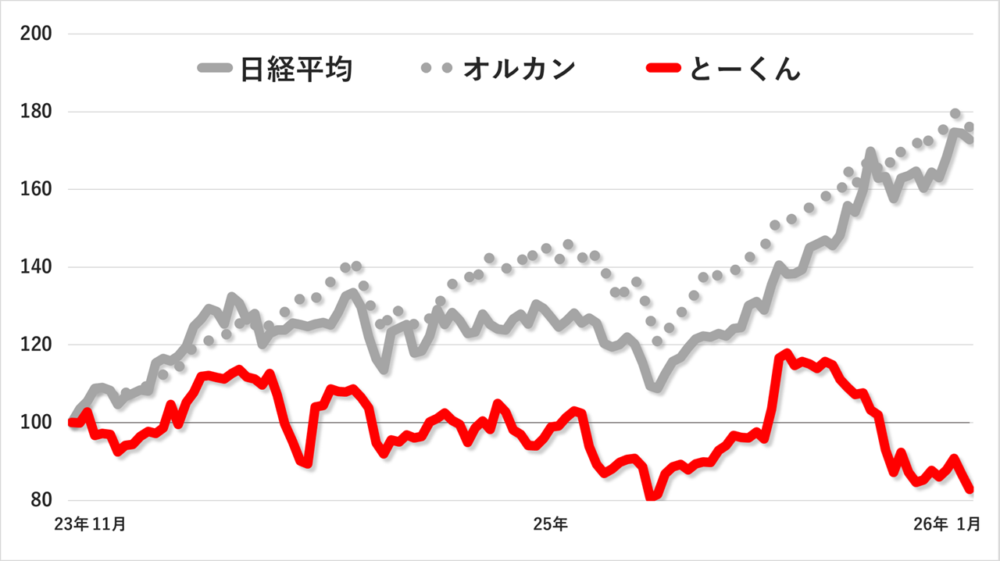

今月の損益はこちらです。

- とーくん:-3.9%

- 日経平均:+5.9%

- オルカン:+0.9%

入金した200万円は評価額 1,655,044円となり、年初比-3.9%、投資比-17.2%となりました。

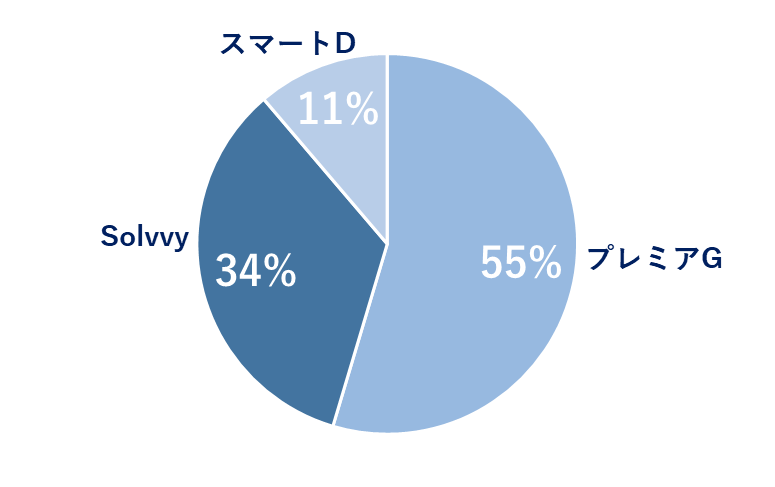

| 銘柄名 | 株数 | 現在株価 取得株価 | 損益額 損益率 | 前月比 |

| プレミアG | 500 | 1,803 2,024 | -110,500 -10.9% | -7.0% |

| solvvy | 400 | 1,409 1,758 | -139.600 -19.9% | +0.1% |

| スマートD | 500 | 371 374 | -1,500 -0.8% | -3.4% |

| 現金 | 4,444 | |||

今年も保有株はマイナスからのスタートですね。

来月は決算が集中しているので、そろそろ巻き返しなるでしょうか。

今月の売買

残りの現金で、スマートドライブ(5137)を100株買い増ししました。

保有株のコメント

プレミアグループ(7199)

連結子会社の吸収合併のニュースがありましたが、直近で業績に与える影響は軽微だと感じました。

引用:当社グループの組織再編(連結子会社間の吸収合併)に関するお知らせ

2月10日に第3四半期決算の発表を予定しています。

システム障害の影響でクレジット取扱高は伸び悩んでいますが、それ以外はいつもどおり順調です。

そろそろシステム障害の影響を忘れて、本業の成長にスポットが当たると良いなと思っています。

引き続き、クレジット債権残高、故障保証残高、カープレミアムクラブ会員数の積み上げと、システム障害の影響を除いた営業利益の伸びを確認していきたいと思います。

Solvvy(7320)

人工ダイヤモンドの話題で一時急騰しましたが、業績への影響はわかりませんでした。

引用:実験室(ラボ)で育ったサステナブルなラボグロウンダイヤブランド「LUMERA」がブランドローンチ

2月13日に中間決算の発表を予定しています。

1Qの決算説明資料では、下期で大幅な業績進展を見込んでおり、通期の業績見通しは変更しないと言っています。

ということは、次の2Qはまだ減益のままで、決算上はあまり良い数字はでないのかなと思っています。

短期的にはまだ株価浮上のきっかけは少ないかもしれませんが、3年後を見据えると誤差の範囲かなと考えています。

引き続き、前受収益と営業利益が順調に伸びていて、中計が実現できそうなことを確認していきたいと思います。

スマートドライブ(5137)

2月13日に第1四半期決算の発表を予定しています。

引用:事業計画及び成長可能性に関する事項

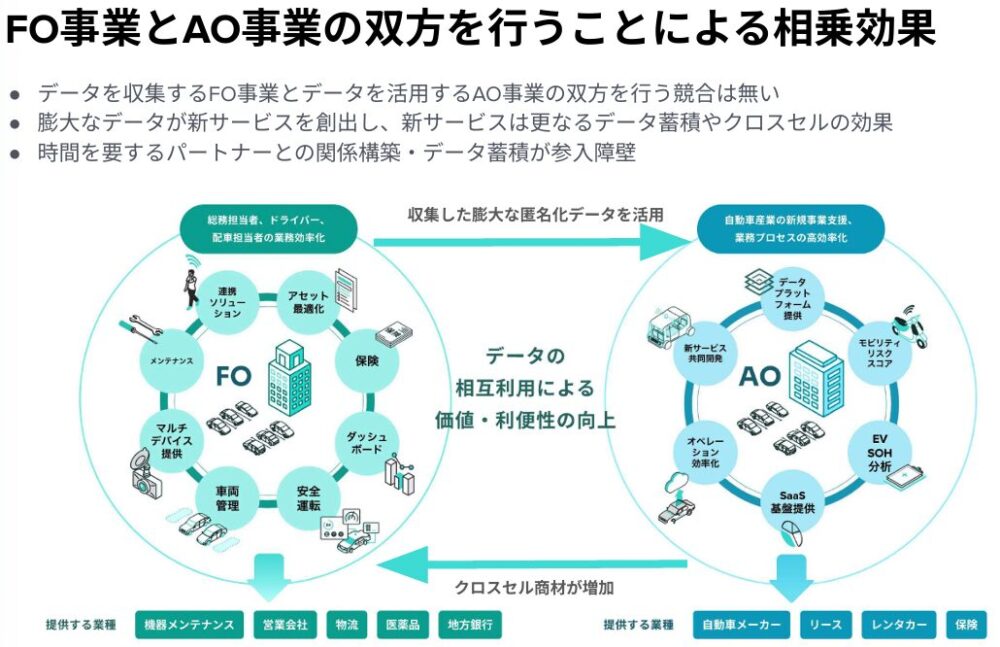

法人向けにクラウド型の車両管理サービスを提供している会社です。このサービスを利用することで、法定義務となっている運転日誌を自動で作成したり、事故やコストの削減ができるようになります。

購入した主な理由は以下のとおりです。

- 2022年上場で、従業員100名、時価総額150億円程ほどの小型株。

- クラウド型のサブスクリプションSaaSで、売上の60%程度がストック収益。

- 車両管理サービスの競合はいくつかある。ただし車を使う会社向けのFO事業と、自動車メーカーなどの自動車産業向けのAO事業を持ち、双方のデータを組み合わせて価値を創造するビジネスモデルはユニークだと感じる。

- 売上高、営業利益、契約者数ともに順調に伸びている。

- 営業利益率は伸び続けていて、直近は17%ほどの高利益率。

- 売上が伸びてもコストの増加が少なく、利益率がさらに伸びやすい。

小型株なので、成長のための投資でコストが嵩み、利益が伸びないという不安はつきものです。

ただし、「2026年9⽉期も多額の費⽤増加は想定されず、粗利率上昇傾向や売上増加幅に対し販管費増加幅が⼩さい点の継続により今期と同様の⾼い営業利益率を⾒込む」という一文に、とても安心感を感じました。

今後も売上高(特にリカーリング売上)、営業利益、契約者数が延びている限り、保有し続けたいと考えています。

雑記

5歳の次女は補助なしの自転車が乗れるようになり、雪山でスキーデビューもしました。姉の姿を見てるので、下の子は何でも早いですね。日々の成長を見続けていると、まばたきしている暇がないです。

それではみなさま、今月も素敵な毎日をお過ごしください。

私の投資スタイルは以下の記事をご覧ください。

主夫FIREという生き方は以下の記事をご覧ください。