「普通のサラリーマンの私が、どうやってFIREに必要な資産を貯めたのか。」

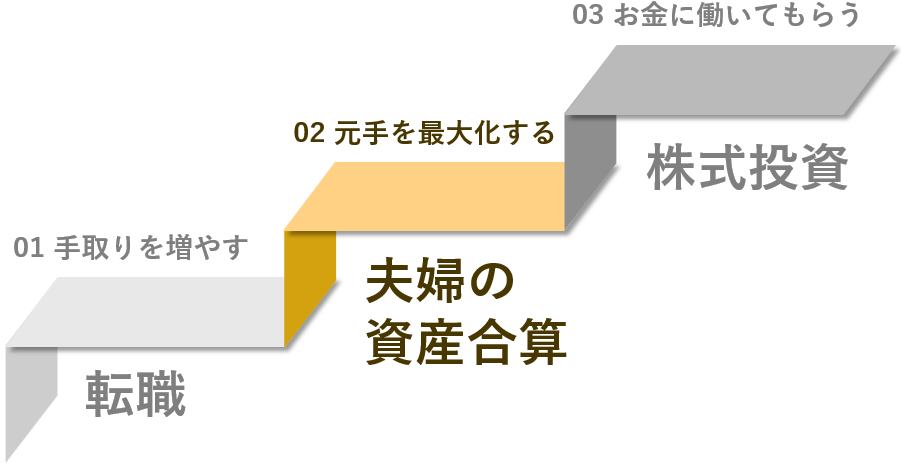

以前の記事では、資産形成に役立った大きなターニングポイント3つのうち、「転職で手取り収入アップ」について解説しました。

資産を増やすには、まずは貯まる体質になることが必要です。ただし、それだけでFIREに必要な資産まで到達することは難しいと思います。

この記事では、さらに資産を増やすことに繋がった「夫婦の資産合算」について解説します。

結婚を機に、我が家は夫婦の財布をひとつにまとめました。そうすることで、資産がさらに増えやすくなりました。

あくまで我が家のケースですが、FIREしたい、資産を増やしたい、主夫になりたいと思う方にとって、少しでも参考になれば幸いです。

資産運用できる元手を最大化した

何より1番大きかったのは、夫婦の収入や貯金を合わせることで、資産運用できる元手を最大化できたことです。

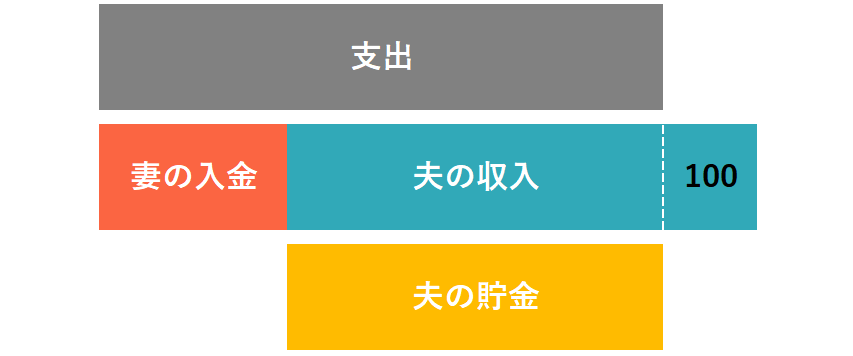

例として、年間支出が600万円の共働き家庭で、夫の収入が500万円、貯金が400万円だったとします。

夫婦の財布が別々の場合

妻の収入や貯金はわからないけど、固定費として年200万円出してくれるとします。

夫は固定費として400万円支払うので、手元に残るのは100万円です。

妻がいくら貯金しているかわからないので、将来を考えると、残った100万円は貯金に回したくなります。

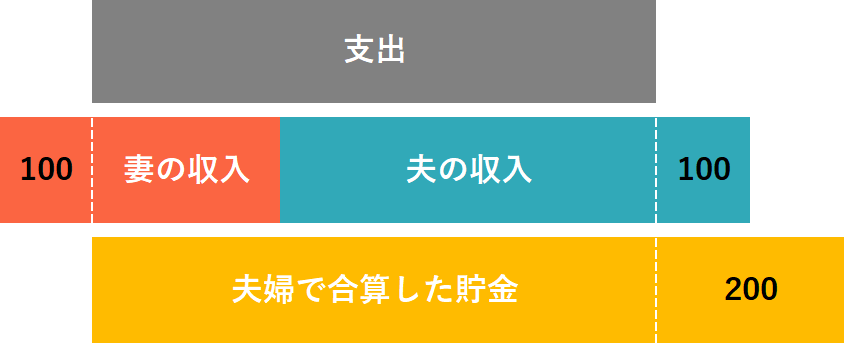

夫婦の資産を合わせた場合

妻の収入が300万円、貯金が400万円で、夫婦の財布をまとめて管理しているとします。

そうすると、家族全体で年間の支出は600万円、収入は800万円、貯金は800万円です。

家計が把握できていて、1年間の支出をまかなえる貯金もあるので、貯金から200万円は余裕資金として資産運用に回すこともできます。

さらに収入から支出を引いた残りの200万円も合わせると、400万円を資産運用することもできます。

我が家ではこんなイメージで、資産運用できるお金を最大化しました。

少ない元手で資産運用しても、目標の金額に到達するには膨大な時間がかかります。実体験からも、特に資産形成の初期のころは、入金力がすべてだったと感じています。

夫婦の資産を合わせて元手を最大化していなかったら、私は娘が小学生になるまでにFIREできていませんでした。

我が家の財布のまとめかた

我が家は共働きで、結婚後は夫婦の財布をひとつにまとめました。

私がFIREして主夫になる前、次のように家計を管理していました。

生活費は夫の収入で賄う

我が家は結婚当初から、「私の収入で家計のすべてをまかない、妻の収入は貯蓄に回す」というスタイルでした。

生活費にいくら必要か、ではなく、私の収入の範囲内で家族みんなで幸せに暮らしていければ良い、と思っていたからです。

私は自分のためのお金に興味がなく、夫婦ともに浪費家でもありませんでした。

私が稼いだお金は家族で使ってもらえれば良いし、何とか黒字で少し貯金もできてるのでこれでいいかな。

妻の給料は妻が好きなように使えばよいし、妻の性格なら貯めておくだろうし。

小遣い制でもなく、たまにまとめて現金を下ろしておいて、財布の残りが足りなくなったら、私も妻も勝手にそこから補充。

そんなゆるい感じでした。

主夫FIRE後の今は、妻の収入の一部も生活費に充てています。

貯金も収入も支出もフルオープン

お金に関して、夫婦ですべてオープンでした。

給料やボーナスの額もお互いに見せていたし、貯金額も伝えていました。

お互いに内緒にしたいお金の使い道はなく、何かを買うときも特に隠す必要はありませんでした。

家族で稼いだお金は家族みんなのもの、という考えになれたことは良かったと思います。

また、日頃から夫婦でお金のことについて話すことに抵抗がなくなり、将来の大きな出費も自然と計画できるようになりました。

中古の一軒家をいくらくらいで買おう。何年後にこんな車に買い替えよう。子供にこんな体験をさせよう、など。

夫が家計を管理

我が家は「夫が家計を管理」のスタイルです。

- 私の収入で家計のすべてを賄っていた。

- 妻は家計管理が苦手で、私に任せたかった。

- 私は数字や計算が好きで、資産運用も趣味のひとつだった。

ということから、自然とそうなりました。

アプリで管理(MoneyForward)

かと言って、日々ノートに家計簿をつけて、なんて私には到底無理です。私はアプリ「MoneyForward」で管理してきました。

家族のすべての銀行口座、証券口座、確定拠出年金、クレジットカード、電子マネーなどを登録し、一元管理しています。

これはもう、ほんとに便利です。スーパーでの買い物は食費、携帯代は通信費、など自動で分類してくれます。今月は何にいくら使ったか、今年は資産がいくら増減したかなど、一目でわかります。

口座数が多いので、有料のプレミアムサービスを使っていますが、もう生活に必要で手放せません。

これにより我が家は収入の100%、支出の98%を把握できています。家計のすべてが目に見えて、手間なく分類されていることは、我が家の資産形成に大きく貢献していると思います。

無駄な出費が減った、というよりも、今後何にどのくらいの出費がありそうか容易に想像できたことが良かったと感じています。

DINKSで一気に貯めた

DINKS(子供が生まれる前の共働き夫婦)のころは特に経済的なゆとりがある時期です。

子供が生まれる前から小学生になるまで。

「ここが資産を増やすチャンスタイムだ!」ととらえて、一気に資産を増やしたことも大きかったと思います。

一番多い時期だと、夫婦で年500万円くらい貯めるペースを作りました。

さらに、もし資産が減るようなことがあっても今なら収入でカバーできると考えて、今後1年間で使う支出を除いて残りのほぼ全てを資産運用に回しました。

これが子どもが大学生で赤字家計になる時期だったら、これほど資産運用に力を入れることはできなかったと思います。

ライフプランを見渡して、資産の貯めどき、増やしどき、を考えてみたことは、資産を増やすうえでとても大きかったと思います。

夫婦の財布はまとめるべきか

夫婦の財布をまとめることが、共働き夫婦の正解なのか。

我が家にとっては、資産を増やすことに大きく貢献しました。

ですが、それぞれの価値観や生活スタイルによるので、正しい答えはないと思います。

メリット、デメリット、どちらもあると感じています。

財布をまとめるメリット

家計が把握できる

まずはこのメリットが大きいと思います。

家計全体が把握できると、無駄な出費を抑えたり、今後の出費を予想しやすくなります。

逆にパートナーの収入や支出、貯金額が不明だと、家族の将来の計画が立てにくくなると思います。

貯蓄や資産運用に回せるお金が増える

家族全体の収入と支出が見える化できているので、黒字家計を保ちやすくなります。

それにより、残りを貯蓄に回せるようになります。

また、夫婦の貯金額を合わせることで、家族として資産運用に回せるお金が増えます。

得意な方にお金の管理を任せられる

このメリットもけっこう大きいと思います。

夫婦どちらもお金の管理が得意で、節約や資産運用の知識があるケースは少ないと思います。

やはり得意な方が管理したほうが、無駄が減り、お金が生きると思います。

夫婦でお金の話題を話しやすい

これも意外に大きなメリットだと感じています。

共通の意識を持つことで、将来に備えた資産形成がしやすくなります。

例えば新NISAの枠も、一人だけなら1,800万円までですが、夫婦なら倍になります。

財布をまとめるデメリット

自分の貯金や収入額をパートナーにさらけ出す。いつ何を買ったか全部バレる。

これですよね。この2つに抵抗がある方にとっては、大きなデメリットに感じると思います。

パートナーに干渉されることなく、自由に使えるお金を持っていたい、という方は多いのではないでしょうか。

我が家はこれをデメリットに感じなかったので、財布をまとめることに向いていたんだと思います。

まとめ

この記事では、資産を増やすことに大きく貢献した「夫婦の資産合算」について解説しました。

財布をまとめることは、次のような特徴があります。

私は夫婦の財布をまとめて、本当に良かったと思っています。

何より、財布をまとめていなかったら、今でもFIREして主夫になれていなかったと断言できるからです。

実際にまとめるかどうかは別として、一度夫婦で話し合ってみる価値は十分にあると思います。

ここまでで、転職により黒字家計になり、夫婦の資産を合算して元手を最大化しました。次回はその資産を増やしてくれた、「株式投資による資産運用」について解説したいと思います。

2児のパパが株式投資でFIREして主夫になった。そんな主夫FIREという生き方や、実現した方法は以下の記事をご覧ください。