「普通のサラリーマンの私が、どうやってFIREに必要な資産を貯めたのか。」

私は若いころから倹約に励み、コツコツ貯金をして、副業で収入源を増やし、目標に向かって資産形成を頑張ってきた、というわけではありません。

平凡な会社員だったし、節約も苦手だし、宝くじが当たったわけでもないし。

我が子の溺愛っぷりだけは非凡ですが。

できれば「貯めた」と言いたいのですが、実際は「貯まった」のほうが正しいです。運にも恵まれたと思います。

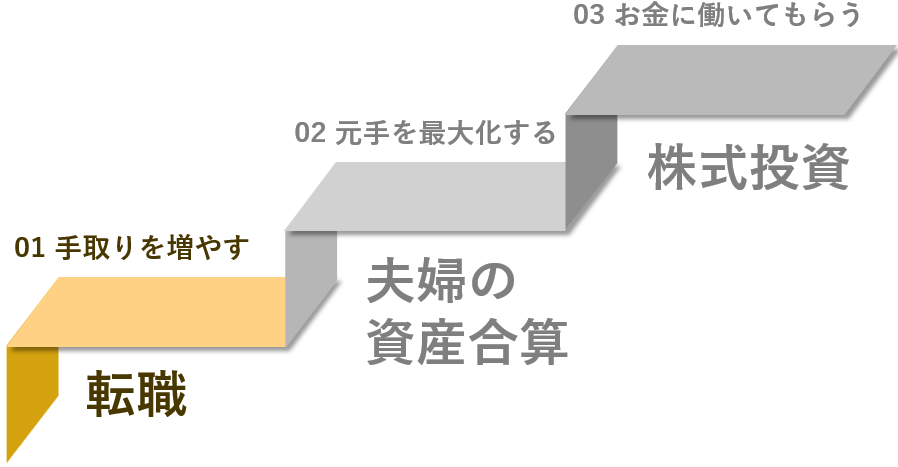

でも思い返してみると、資産形成に役立った大きなターニングポイントが3つありました。

どれか1つでも欠けていたら、今もFIREしていなかったと断言できます。

この記事では、最初のターニングポイントになった「転職で手取り収入アップ」について解説します。

素晴らしい転職のテクニックやノウハウが書いてあるわけではないので、そういうのを知りたい方は転職専門のサイトを見たほうが良いです。

私は転職を機に、気がつくと貯金体質に大きく変わっていました。

あくまで私のケースですが、FIREしたい、資産を増やしたい、主夫になりたいと思う方にとって、少しでも参考になれば幸いです。

転職の経緯

私が転職した理由は、FIREに必要な資産を貯めるため、ではありません。

「もう終電帰りの日々に疲れ切った」からです。

将来家庭を持つなら、田舎でもう少し穏やかに働きたい。年収も大幅ダウンでなければ、そこそこでいい。

本音はそんな理由でした。

もちろん履歴書にはそんな理由は書きませんでしたが。

転職活動

大手の転職サイト2社に登録し、いくつか自分の条件に合う企業に応募して、声がかかった企業と面接。

無事に地方のメーカーから内定をもらい、転職が決まりました。

ありきたりな流れだと思います。

転職活動、私は苦手でした。

見せるほどでもない自分の職歴をさらけだし、あれこれ聞かれて、評価されて。

これを楽しんでできる人、尊敬します。

でも勇気を出して転職活動をしたことが、のちにFIREする最初の大きなきっかけになったことは間違いありません。

転職による手取り収入アップ

なぜ転職がFIREの最初のきっかけになったのか。

それは転職を機に手取り収入が大幅に増え、貯蓄できる体質になったからです。

そう聞くと、転職で大幅な年収アップを実現したのかと思うかもしれませんが、そうではありません。

実際のところ、内定先から提示された年収は前職とほぼ同額でした。

大幅ダウンでなければいいと思っていたので、私には十分でした。

それなのに、自由に使えるお金が大きく増えたのです。

新生活を楽しんでいたら、気が付くとお金が貯まり始めていました。

主なポイントは次の通りです。

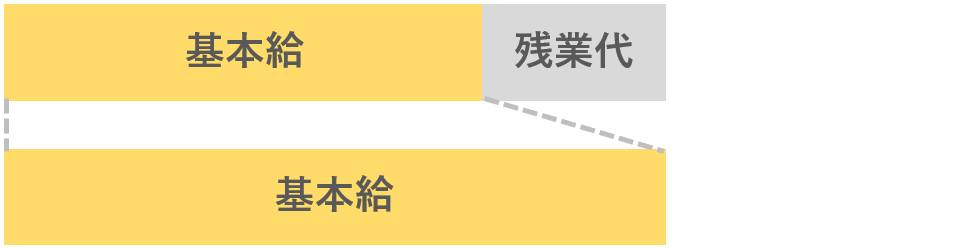

残業時間の減少

内定先から提示された年収は、前職の残業代込みの年収とほぼ同じでした。

前職は残業時間がとても長かったため、残業0想定の会社から提示された年収では、基本給の割合が増えました。

これは収入面で次のようなメリットがあり、手取りが増えることに繋がりました。

- ボーナスが増えた。

- その後の定期昇給のペースが上がった。

- たまに残業すると、1時間あたりの残業代が増えた。

基本給アップは、年が経つほど、その効果が大きく感じられるようになります。

ほかにも、早く家に帰れるので外食が減ったり、投資の勉強をする時間の余裕が増えたり。

心の余裕も増えました。

転職による大幅な年収アップは簡単ではないと思います。

年収は変わらなくても「残業減、基本給アップ」パターン、私はじわじわと手取りアップに繋がってきました。

住宅手当などの福利厚生

転職により、福利厚生が大きく改善しました。

特に家賃はほぼすべて会社負担となり、前職で月8万3千円だった家賃負担がなくなりました。

さらに昼は安い社食になりました。前職では都心で外食ランチだったので、1回で1,000円を超えることも。

この2つの福利厚生だけでも月10万円、年120万円ほど手取りが増えました。これはまだ年収が高くないころは、かなり大きな効果でした。

福利厚生が大きく改善するだけでも、転職するメリットは十分あると感じました。

地方でのコストダウン

首都圏から地方に移住したことで、生活コストが大きく下がりました。

まずは住宅の購入費用です。結婚後に100坪の中古の一軒家を買いましたが、都内ではとても買えませんでした。土地代だけで数千万円は違ったと思います。

もう一つ大きいのは、お金を使う場所が極端に減ったことです。

首都圏では、会社帰りに買い物する店や外食が溢れていました。週末も娯楽やイベントが盛りだくさん。お金を使う誘惑はいくらでもあります。

でも今は、会社から家まで何もありません。何にも。

車で5分、田んぼのみ。

今まで高いスーツを着てたのに、明日から急にユニクロで出社するような節約は、ちょっと抵抗がありますよね。

でも私の場合、仕事も住む場所も人付き合いも、転職を機にガラリと変わりました。あまりに大きな変化があったので、今までお金を使っていたものに自然と興味がなくなっていました。

何の違和感なく、ユニクロで出社です。週末は車で30分も走れば、大自然を満喫できます。

気が付けば、お金を使わなくても楽しめる生活に変わっていて、出費は大きく下がっていました。

手取りアップで貯金体質に

年収は変わらないけど、基本給はアップ。福利厚生で住宅費用はタダになり、田舎で生活コストも激減。

何も意識しなくても、気が付けば年2~300万円貯まる体質になっていました。

お金には興味がないほうだったので、ある日通帳を見て、「あれ、こんなに貯まってたんだ」と思ったことを覚えています。

こうなることを狙った転職ではなかったので、とても運に恵まれたと思います。

この転職がなかったら、私は間違いなく今もFIREしていないと思います。

まとめ

この記事では、資産形成の最初の大きなターニングポイントになった「転職で手取り収入アップ」について解説しました。

転職を機に手取りが増えるのは年収アップだけでなく、私のようなパターンもあると思います。

資産を増やすには、貯まる体質になることが必須です。私の性格では、家計の見直しや日々の節約だけでは続かず、変わることができなかったと思います。

ときには転職や田舎への移住で大きく環境を変えてみることも、人生を変える大きな一歩になるかもしれませんね。

次回は資産が増えるもう一つのターニングポイントになった、「夫婦の資産合算による元手の最大化」について解説したいと思います。

2児のパパが株式投資でFIREして主夫になった。そんな主夫FIREという生き方や、実現した方法は以下の記事をご覧ください。