もし仕事を辞めても生活できるなら。

すぐにでも早期リタイアして、自分の好きなように生きてみたい。

私の望む生き方は、子供と過ごす時間を増やすために主夫になることでした。

立ちはだかる一番大きな壁は、お金の問題。

それを解決する方法が、私にとっては主夫FIREという生き方でした。

この記事では、子あり4人家族の主夫FIREにはいくら必要か、実際にFIREして主夫になった私が決めた目標資産額を紹介します。

この記事では、次のようなことがわかります。

幸いなことに、今のところは仕事を辞めても資産は減らずに、子供とたくさんの時間を過ごす生活ができています。

特に次の3つが重要だと実感しています。

- 資産を貯める目的と条件を明確にする。

- 現在と将来の家族の収支を見える化する。

- 運用益は過度に算出しない。

FIREしたい、主夫になりたい、共働きを解消したい方にとって、お金の問題を解決するヒントが一つでもあれば幸いです。

主夫FIREするためにいくら必要か

私はFIREして主夫になるための目標資産額を5,750万円に設定しました。

4人家族の夫が仕事を辞めるための資産として、多いでしょうか、少ないでしょうか。

実際にはもう少し資産が貯まってからFIREしましたが、具体的に目標額を決めたことで、仕事や資産運用をがんばる大きなエネルギーになりました。

私がこの目標額に決めた理由を説明していきたいと思います。

主夫になるための私の条件

仕事を辞めて主夫になるうえで、私にはどうしても譲れない条件が3つありました。

これらの条件を満たして最短で主夫になる方法が、私にとって主夫FIREという生き方だと考えました。

生活水準は下げない

私が仕事を辞めることで、妻や娘たちが何かを切り詰めるなど、家族の生活水準を下げるのは嫌でした。

私は子供のために主夫になりたいと思いました。でもそれは、子供が望んだことではなく、私が望んだこと。

私の勝手な希望で、家族に何かを我慢させるのは避けたい。

贅沢な生活をしたいと思ったことは一度もないけど、今までと変わらず、家族4人が幸せに暮らせるだけのお金は確保したいと思いました。

黒字家計を保つ

私が仕事を辞めると、世帯収入は大きく下がります。それでも黒字家計を保てることが2つめの条件でした。

もし十分と思える資産ができても、貯金を切り崩して資産が減る生活はしたくない。

今年はまたいくら減ったな、と気にしたり。ビビりな私にとって、右肩下りの赤字家計は、いずれ精神的に耐えられなくなると思うから。

まだ子供も小さく、将来どんなことが起きるかわからないので、黒字家計はキープしたいと思いました。

長女が小学校1年生になるまでに主夫になる

長い年月をかけて、一生使いきれない資産が貯まったらFIREする。それは私が望んだことではありませんでした。

子供の成長はあっという間。友達と過ごすことが増えたり、親を必要とする時間は減っていく一方。

女の子なので、父親と口もききたくない反抗期が来るだろうし、それも娘の成長にとって必要なこと。

子供にとって親と過ごす時間が大切な今、主夫になりたいのです。

なるべく早く、できれば長女が小学校1年生になるまでに実現したいと思いました。

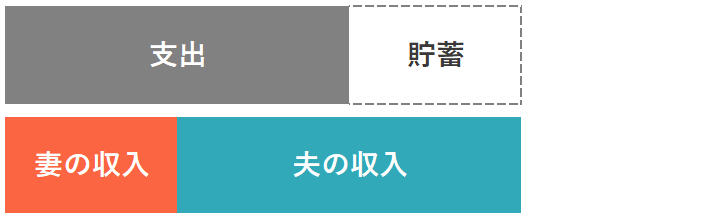

主夫FIREの家計イメージ

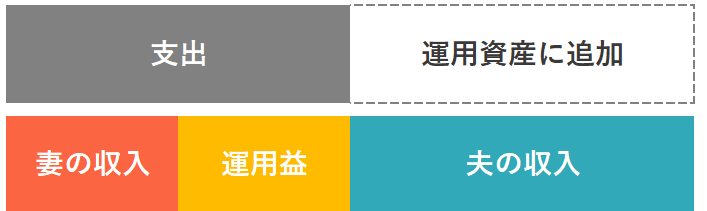

そんな私が描いた、FIRE前から主夫FIRE後の、家計の支出と収入のイメージは次のとおりです。

FIRE前(資産運用なし)

共働きで黒字家計のイメージです。

資産運用はしていないので、収入は夫婦の給与のみです。

夫婦の収入から支出を除き、残ったお金が貯蓄などに回ります。

まずは無駄な支出を抑えつつ、収入を増やす努力をしているところです。

FIRE前(資産運用あり)

夫婦の給与収入だけでなく、資産運用による運用益などの収入もあるイメージです。

夫婦の収入と運用益から支出を除き、残りは貯蓄ではなく、できるだけ運用資産に追加することが大切です。

特に資産運用を始めて間もないころは、運用益がそれほど大きくないため、運用益よりも入金力の効果のほうが圧倒的でした。

運用益が大きくなるにつれて、複利の効果により、資産運用の効果が実感できるようになります。

上の図では妻の収入と運用益で支出が賄えるようになり、私が主夫FIREを決めた時期のイメージです。

主夫FIRE(想定)

夫がFIREして主夫になった状態です。

十分な貯蓄があるためこれ以上資産を増やす必要がなく、妻の収入と資産運用の収益で支出を賄える状態です。

FIRE前の状態から、夫の収入がなくなった以外に、2つ変わったことがあります。

妻の収入が増えた

夫が退職することで、妻の収入が増える場合があります。

我が家では、私の退職前と比べて、妻の収入は月9万円ほど増えました。主な要因は以下です。

- 勤務時間の増加による収入アップ

- 扶養控除

- 扶養手当

- 住宅手当

私は通勤がなくなるため、保育園の迎えは妻がするように変えました。会社帰りにちょうど良い時間に迎えに行けるよう、妻の勤務時間を30分延ばしました。

また、私はサラリーマン時代に管理職だったため、年俸制で手当は一切ありませんでした。妻が扶養者、世帯主となる手続きをしただけで、妻の会社の手当や控除で毎月数万円の収入増につながりました。

このように、妻の負担はほとんど増えずに、収入が大きく増えました。

その他にも、世帯主の収入が減ることで、国からもらえる児童手当も月1万円増えました。

想定する運用益を減らした

想定する資産運用の運用益は、昨年までに実際に得られていた年間の運用益を参考にしませんでした。

ここ数年の運用益は幸いなことに好調でした。でも私は株式投資による運用がメインで、1年程度の短期でみると運用益は大きく上下し、マイナスになることもあります。

短期の運用益のブレで、家族の生活まで不安定になってはいけないから。

昨年の運用益ではなく、長期にわたって一般的に実現可能な資産の4%を想定しました。

これが私の条件を満たしたうえで、最短で主夫になるために目指した家計イメージです。

必要な資産と妻の収入

ここまでの条件や家計イメージを考慮して、いくら貯まれば、念願だった主夫になれるのか。

主夫になる前の、我が家の現状は次のとおりです。

主夫になる前に私が考えた4つの案と目標資産額は次のとおりです。

案1 株式投資の運用益だけで生活する

もし可能なら私の株式投資の運用益だけで生活したいけど、いくら必要なんだろう。

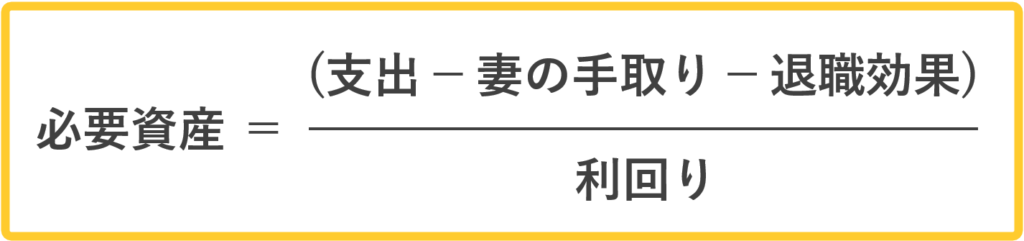

必要資産

= 支出 ÷ 利回り

= 700 ÷ 0.04

= 1億7,500万円

これを貯めるには、定年まで働いても無理そう。

案2 株式投資の運用益と私の副業で生活する

主夫になってもパートやアルバイトをして、月8万円(年96万円)くらい稼いだらどうだろう。

必要資産

= (支出 − 副業収入)÷ 利回り

= (700 − 96)÷ 0.04

= 1億5,100万円

やっぱり定年まで働いても無理そう。

そもそも私が主夫になる目的は、子供と過ごす時間を増やすため。始めから月8万円稼ぐ時間を当てにしてたら、本来の目的が達成できず意味がない。

案3 主夫FIRE(株式投資の運用益と妻の収入で生活する)

妻はこれからも働くことを希望しているので、妻の収入も合わせるとどうだろう。

必要資産

= (支出 − 妻の手取り)÷ 利回り

= (700 − 350)÷ 0.04

= 8,750万円

必要な資産は案1の半分になった。少し現実味を帯びてきた。

案4 主夫FIRE(妻の収入増を見込む)

私が退職することで妻の収入は月10万円増える。この退職効果(年+120万円)を考慮するとどうなるか。

必要資産

=(支出 − 妻の手取り − 退職効果) ÷ 利回り

= (700 − 350 − 120)÷ 0.04

= 5,750万円

今の収入と資産運用額を考えると、これなら長女が小学生になるまでに実現できるかも。

私の夢を実現する案と目標資産額が決まりました。

株式投資の運用額は日々変わりますが、FIREして主夫になった今でも、この運用額を下回らないよう心がけています。

必要な資産は家庭により変わる

先ほどの目標額は我が家の例ですが、この額は各家庭の事情により大きく変わります。

例えば支出が500万、妻の手取りが300万、退職効果が60万の家庭では、必要な資産は3,500万円。

我が家の場合、支出が多いことが、必要な資産額を押し上げています。

持ち家のローン負担が大きいだけでなく、田舎暮らしで車2台、共働きで忙しく外食で済ますことも多かったし。

主夫になった今、料理をがんばって自炊を増やしたり、車2台が本当に必要か考えないと。

目標資産額を考えるうえで重要なポイント

FIREしたい、主夫になりたい、共働きを解消したいと思ったときに、具体的な目標資産額を考えてみることはとても大切だったと感じています。

具体的な数字があると、夢が急に現実味を帯びた気がしてきます。私は明らかに仕事や資産運用のモチベーションが上がりました。

目標資産額を考えるうえで、以下が重要だったと感じます。

目的と条件を明確にする

私は子供と過ごす時間を増やすため、という明確な目的がありました。また、退職後も生活水準を下げない、長女が小学生になるまでに実現するなどの条件もありました。

目的や条件もなく、ただいくら貯まったら仕事を辞めようと考えていたら、本当に必要な目標額は定まらなかったと思います。

また、時間があるので浪費が増えるなど、FIRE後の支出が想定と大きく変わっていたかもしれません。

何のために主夫になるのか、譲れない条件は何か、を考えることが大切だと感じています。

夫婦の財布を一つにする

私が主夫になるという決断は、子供がより幸せになるために、夫婦で話し合って考えたことです。

そのうえで、夫婦の貯蓄と収入を合わせて資産を考えたことは、目的達成の近道になったと思います。

少ない元手で資産運用しても、目標の金額に到達するには膨大な時間がかかります。

実体験からも、特に資産形成の初期のころは、入金力がすべてだったと感じています。

現在の家族の収支を十分に把握する

どのような支出と収入があるか、現時点の家計の収支を正確に把握することが大切です。

これが把握できていないと、目標額はあいまいで意味がないものになります。

私の場合は家計簿アプリ、マネーフォワードを使っています。

家族の全ての銀行口座や証券口座、クレジットカードの支払いやポイントを登録しています。食費や日用品、教育費や娯楽など、すべての支出をほぼ自動で分類してくれるので、簡単に収支を見える化できます。

このアプリのおかげで、何に使ったか覚えていない支出はほぼ0に。

食費の割合が多い理由がわかるなど、無駄な出費の削減にも繋がりました。

FIRE後に増減する収支を考える

今の収支が把握できたら、次はFIRE後の将来の収支もできるだけ想定しておくことが大切です。

特に子供の年齢により、支出は変わっていきます。また、扶養手当や児童手当など、退職することで増える収入についても洗い出しておくことが良いと思います。

私は、FIRE後に支出を大きく増やさないことも、大きく減らさないことも大切だと思っています。

FIRE後に資産や時間が増えても、贅沢な暮らしは望まず、無駄な支出は増やさない。子供と過ごす時間を増やすという目的を見失わないように。

逆に支出をいきなり大きく減らさない。無理な節約は、心の余裕をなくすから。

運用益は過度に算出しない

想定しておく運用益は過度に見積もらず、数年間の平均で最低でもこのくらいは得られるであろう、という額に収めておくことが良いと思います。

私の例では、4%です。

特に株式投資の運用益は固定費ではなく、短期的にはマイナスになる年も必ず訪れます。必ず。

そのため、短期的な上下で気持ちを揺り動かさせることなく、数年以上の長期目線で考えることが大切だと考えます。

まとめ

この記事では、子あり4人家族の主夫FIREにはいくら必要か、実際にFIREして主夫になった私が決めた目標資産額を紹介しました。

目標資産額を決めていなかったら、主夫になりたいという私の思いはいつまでも夢のままだったと思います。

数字などのわかりやすい目標を決めてみると、本当に実現してしまいそうな気がしてくるし、モチベーションも上がります。

乗せられやすい私だけかもしれないけど…。

ぜひ一度、FIREするためにいくらが必要か、計算してみてはいかがでしょうか。

2児のパパが株式投資でFIREして主夫になった。そんな主夫FIREという生き方や、実現した方法は以下の記事をご覧ください。