- 仕事を早期リタイアしたい

- 子供や家族と過ごす時間を増やしたい

- でも、家族が幸せに暮らせるだけの収入は得たい

私はこのような悩みを解決するために、「主夫FIRE」という生き方を選びました。今は仕事や時間に追われず、子供の成長を一緒に楽しむ毎日を過ごしています。

この記事では、次のような私の実例を紹介します。

この記事で特に伝えたいポイントは次のとおりです。

どこにでもいる普通のサラリーマンがFIREして主夫になった。こんな私の生き方に、同じ悩みを持つ方の人生をさらに豊かにするヒントがあれば幸いです。

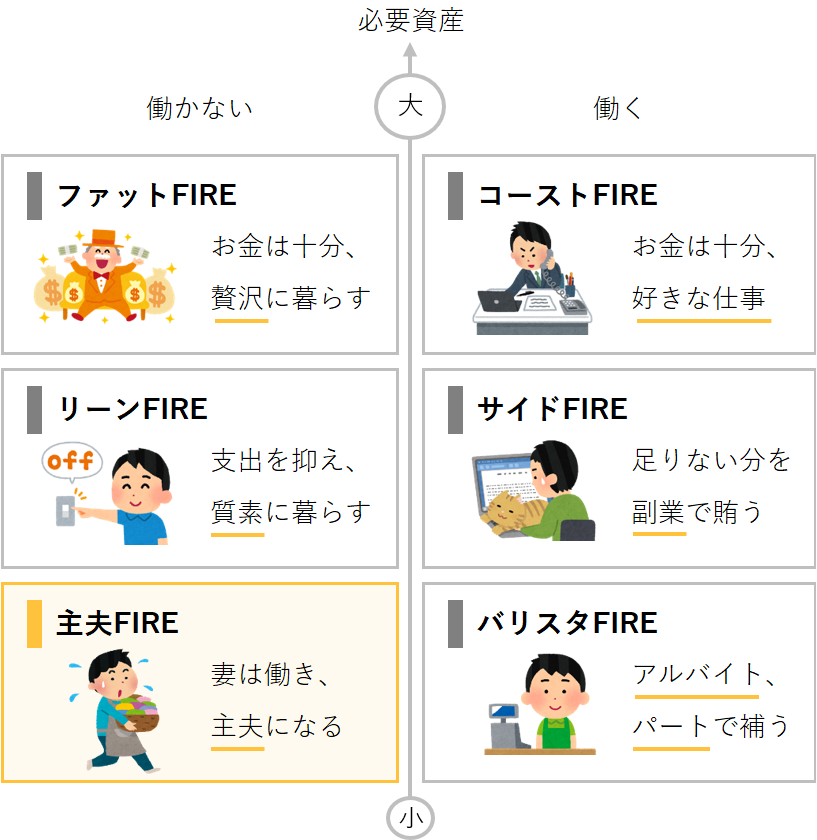

主夫FIREとは

主夫FIREを一言でいうと、FIREして主夫になることです。一番の特徴は、貯蓄や資産運用の収益と妻の収入で生活することです。

ネットで「主夫FIRE」と検索してもそのような用語は見つかりませんでしたので、私が勝手に名付けた造語かもしれません。

主夫とは

主夫とは、「主婦」の男性バージョンです。家事や育児など家庭内のことを主に担当する夫のことです。

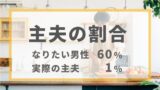

主夫の割合は1.2%

総務省の令和4年就業構造基本調査をもとに計算してみると、主夫の割合は1.2%程度でした。また、育児をしている者に占める男性の無業者の割合は1.1%でした。

いずれも主夫はすごく少数派だということがわかります。

FIREとは

FIRE(ファイア)とは、貯蓄や資産運用により経済的に自立し、仕事を早期リタイアできる状態を作る生き方です。

経済的自立(Financial Independence)と早期退職(Retire Early)の頭文字から作られた造語です。

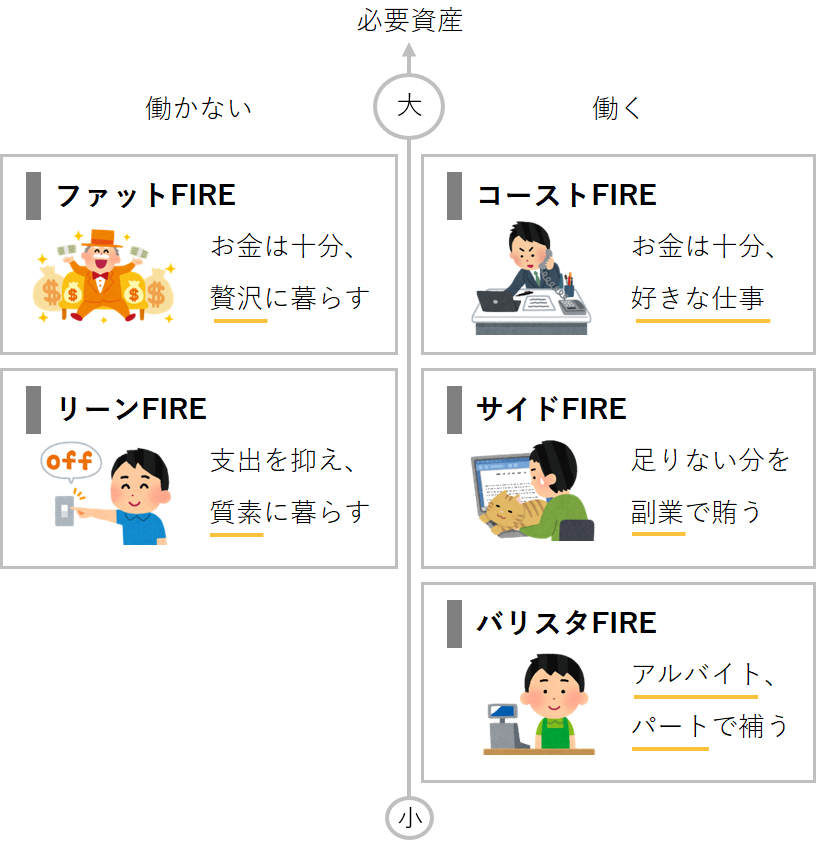

主に次のような種類があります。

働かないFIREでは、貯蓄や資産運用の収益だけで生活するため、比較的多くの資産が必要です。

量やペースを抑えながら働くFIREは、労働収入もあるため、比較的少なめの資産で実現できます。

ここに主夫FIREも追加します。

主夫FIREとは

仕事を早期リタイアして主夫になり、貯蓄や資産運用の収益と妻の収入で生活するFIREです。主な次のような特徴があります。

家事や育児を主に担当する

家事や育児が好きな方に向いています。

また、後述する主夫のデメリットも十分に理解して、主夫になることに抵抗がない方に向いています。

妻は仕事で収入を得る

妻は仕事をすることを望む場合に限ります。そのため、妻の理解を得ることはとても重要です。

我が家では、私が妻にFIRE後の資産計画と、共働きを解消して子供との時間を充実させたいという熱い思い説明しました。

理解して、背中を押してくれた妻に感謝したいです。

働かないFIREでも比較的少なめの資産で実現できる

働かないFIREの場合、生活を賄うだけの貯蓄や不労収入を得るために、比較的多くの資産が必要です。

ただし主夫FIREの一番の特徴として、妻の収入があるため、必要資産をさらに抑えることができます。

主夫FIREの家計イメージ

主夫FIREを実現する第一歩は、私が仕事を辞めても家族が幸せに暮らせるだけの収入を確保できる、という家計になることです。

FIRE前から主夫FIRE後の、家計の支出と収入のイメージは次のとおりです。

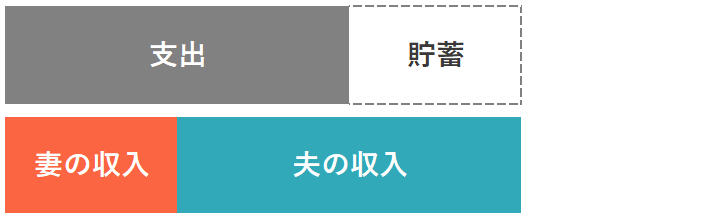

FIRE前(資産運用なし)

共働きで黒字家計のイメージです。

夫婦の収入から支出を除き、残ったお金が貯蓄などに回ります。

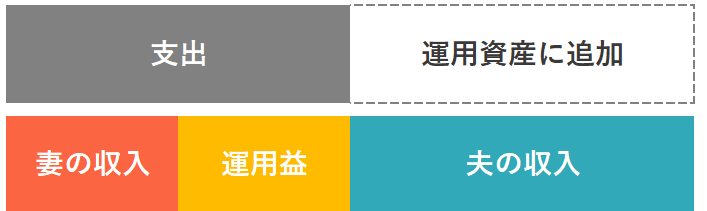

FIRE前(資産運用あり)

共働きで資産運用による運用益や配当などの不労収入もあるイメージです。

夫婦の収入と運用益から支出を除き、残りを運用資産に追加することで、さらに運用益が増えていきます。

上の図では妻の収入と運用益で支出が賄えるようになり、私が主夫FIREを決めた時期のイメージです。

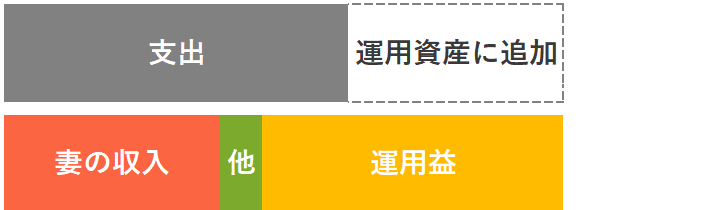

主夫FIRE(想定)

夫がFIREして主夫になった状態です。

十分な貯蓄があるためこれ以上資産を増やす必要がなく、妻の収入と資産運用の収益で支出を賄える状態です。

運用益は一般的に実現可能な資産の4%を想定しました。

主夫FIRE(私の実例)

主夫FIRE後の我が家の実例です。

実際にFIREしてみてわかったことですが、事前の想定よりも収入が増え、幸いにも黒字家計になりました。

支出が増えず、収入が増えた一番な要因は、主夫FIREの特徴である妻の扶養に入ることができたことです。

主なポイントは次のとおりです。

FIRE前後で支出はほとんど変わらなかった

我が家の例では、FIREしたことによる影響は軽微で、支出はほぼ変わりませんでした。

支出が増えなかった大きな要因は、私が妻の扶養に入ることで、月2〜3万円ほどの国民年金保険料と健康保険料を支払う必要がないことだと思います。

ただし私は今後、厚生年金がなくなり、国民年金だけの第3号被保険者になるため、将来もらえる年金額は減りることになります。

妻の収入が増えた

私の退職前と比べて、妻の収入は月9万円ほど増えました。主な要因は以下です。

- 勤務時間の増加による収入アップ

- 扶養控除

- 扶養手当

- 住宅手当

今までの時短勤務から、就業時間を延ばしたため収入が増えました。

また、私はサラリーマン時代に管理職だったため、年俸制で手当は一切ありませんでした。妻が扶養者、世帯主となる手続きをしただけで、妻の会社の手当や控除で毎月数万円の収入増につながりました。

ここでも主夫FIREの特徴である、妻の扶養に入ることができる、という点が大きく活かされています。

リタイアすることで増える収入、減る支出があった

妻が世帯主となり、世帯主の収入が減ったことで、国からもらえる児童手当が月1万円増えました。(注:2024年10月から児童手当の所得制限がなくなりました。)

主夫になってから、平日の昼食代ほぼ0円を実現したので、月1万円のコストダウンができました。

ここまでの支出減と収入増を合わせると、月に+10万円ほどになりました。

運用益が4%を超えた

運用益は一般的に実現可能な資産の4%を想定しました。

ただし、私の十数年の投資成績は年平均で21%程度のリターンであったため、実際には4%を大きく超える運用益がありました。

FIRE後の収支を考えるポイント

あらかじめFIRE後の家計の収支を考えておくことは、とても大切です。私の実際の経験から、以下が重要だと感じました。

私は家計簿アプリ、マネーフォワードで家計を把握しています。家族の口座やクレジットカードはすべて登録してあります。

また、想定する運用益は過度に見積もらず、数年間の平均で最低でもこのくらいは得られるであろう、という額に収めておくことが良いと思います。私の例では、4%です。

運用益は固定費ではなく、短期的にはマイナスになる年も必ず訪れます。そのため、短期的な上下で気持ちを揺り動かさせることなく、数年以上の長期目線で考えることが大切です。

主夫になりたい理由

主夫になりたいという熱い思いがありました。でも少数派の主夫になることは、少し勇気も必要でした。

そのため、自分の他にも主夫になりたい人はいるのか、みんなはどんな理由で主夫になりたいのかを調べました。

主夫になりたい人の割合

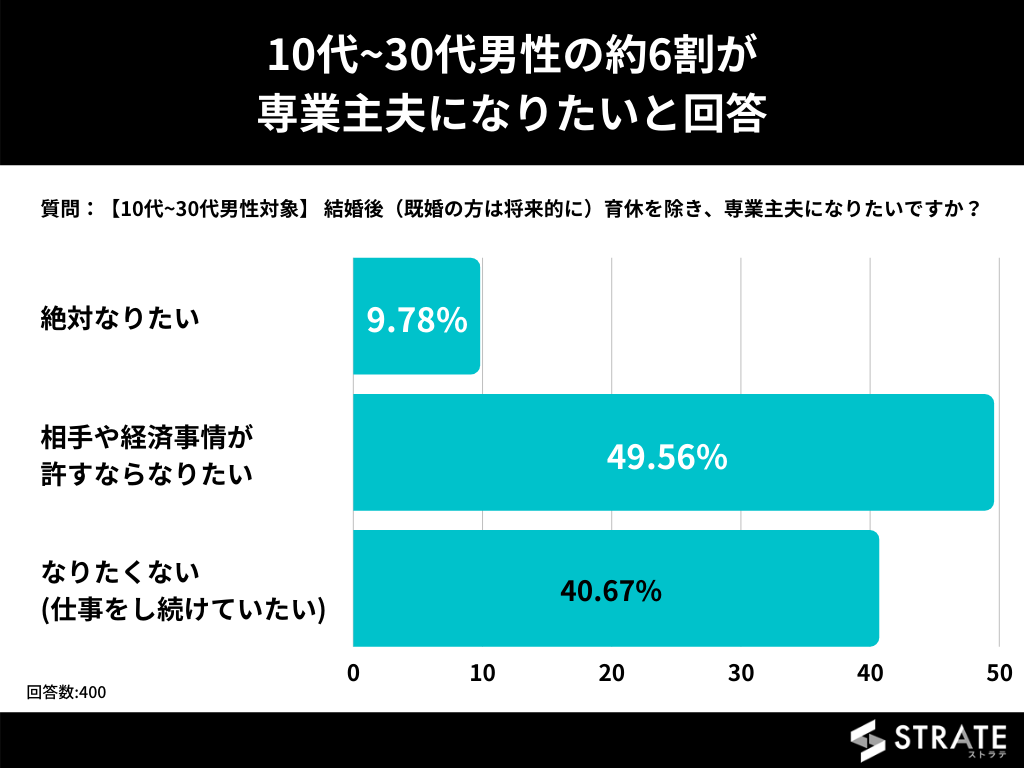

株式会社SheepDogが運営するサイト・STRATE[ストラテ]で行った『専業主夫願望に関するアンケート』では、10代~30代男性の約6割が専業主夫になりたいと回答しました。

引用元:STRATE[ストラテ]

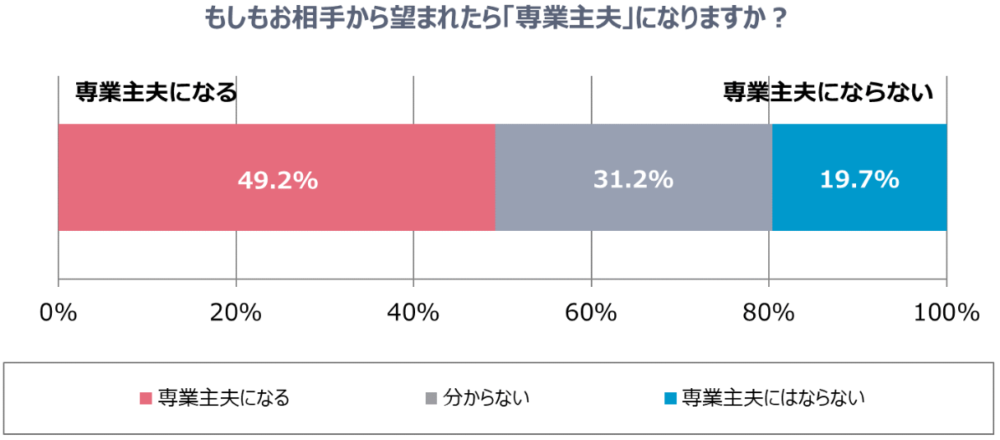

また、タメニー株式会社が実施した『ジェンダー別役割に関するアンケート調査』では、20~30代の未婚男性の約5割が相手から望まれたら専業主夫になると回答しています。

引用元:タメニー株式会社

想像していたより、主夫になりたい、なっても良いかなと思う男性は多いですね。

主夫になりたい理由5選

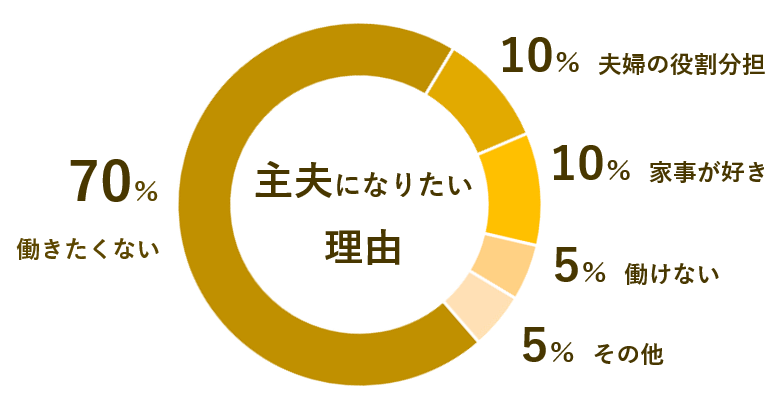

Yahoo! 知恵袋で「主夫になりたい」理由が書かれている記事をひたすら見た時期があったので、集計してみました。結果はおよそ次のとおりでした。

1位 働きたくない

約7割が「働きたくない」という理由で主夫になりたいと考えていました。

仕事に関するストレスを抱える方は多く、仕事から解放された生き方の一つとして主夫を望む方が多く見受けられました。

2位 夫婦の役割分担

- 妻が仕事に集中することを強く望んでいて、家事全般を夫に任せたい。

- 子育てのために共働きを解消したい。

という2つで、夫婦で話し合って決めるケースが多く見受けられました。

3位 家事が好き

料理、掃除、洗濯などの家事が好きで主夫になることを希望するケースです。

特に働く前の男性が、この理由で主夫になることを望むケースが多く見受けられました。

4位 働けない(体調、メンタル不調)

体調やメンタルの不調で働くことができず、妻が外で働き、夫が家事を担当するケースです。

実際に主夫になった方のブログや記事を拝見すると、この理由が多く見受けられました。

5位 その他

- 子供や家族ともっと一緒にいたい

- 親の介護のため

- 夢を実現するための時間の確保

などのケースもありました。

私が主夫になりたかった理由

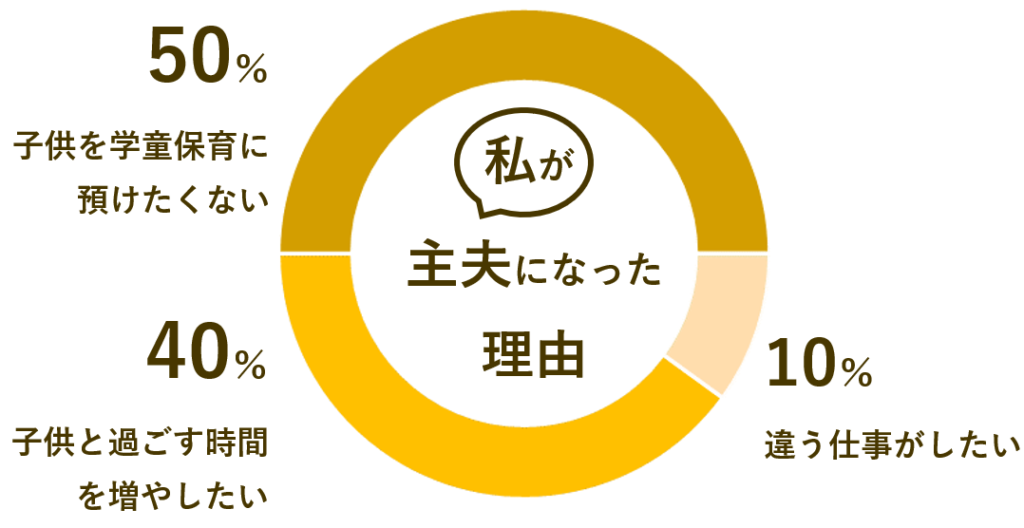

1位 子供を学童保育に預けたくなかった

小学生になる娘を預ける学童をいくつか下見しましたが、どこも狭い部屋に何十人もの子供がぎゅうぎゅうに閉じ込められ、娘が大好きな外遊びも満足にできないと感じました。

もちろん、学童の存在には心から感謝していますが、

という思いを抑えきれなかったことが、主夫になりたい一番の理由でした。

2位 子供と過ごす時間を増やしたかった

共働きのころは、娘が帰宅してから寝るまでの間、ほぼ夕食と入浴、寝る準備の時間しかありませんでした。

一日頑張って家に帰ってきたら、落ち着いて好きな遊びをしたり、ゆっくり話を聞いてあげたい、と毎日思っていました。

また、休日も溜まった家事が待っています。もし平日に家事を済ませることができたら、休みの日にもっと遊んであげられるのになと感じていました。

いつか子供が大きくなったときに、もっと子供と遊んでおけば良かった、こんなこともしてあげたかったと、1ミリも思わない人生を歩んでみたいと思いました。

3位 違う仕事をしたかった

仕事で十分な達成感があり、給料をもらい続けること以外に、今の会社で働き続けたいという気持ちはなくなりました。

さらに管理職の仕事にストレスを感じ、苦痛な仕事に向かう姿より、生き生きと毎日を過ごす父の背中を娘たちに見せてあげたいと思いました。

仕事をすること自体は好きなので、子育てが落ち着いたら、やりたいと思っていた副業などを少しずつ始めたいなと思っています。

主夫のメリット、デメリット20選

少数派の生き方なので、メリットもデメリットもたくさん感じています。

私の性格や、主夫FIREであることを理由に、私(我が家)に当てはまるものと、当てはまらないものがありました。

1年生の子供を迎えに行くママたちの中に、毎日一人だけパパとして混ざることができる強靭なハートも必要です。

主夫になるメリット

私にとっては、仕事に縛られず、家族との時間が増えることが何よりのメリットでした。

私(我が家)に当てはまるメリット

FIRE前は仕事にどれだけの時間と心労をかけていたのか、今になってとても感じています。

私(我が家)に当てはまらなかったメリット

私はFIREする前から家事も育児もガンガンこなし、子供に合わせて規則正しい生活をしていたので、これらは特にメリットにはなりませんでした。

主夫になるデメリット

デメリットもたくさんあるので、これらを苦にしない方に向いていると思います。

私(我が家)に当てはまるデメリット

株の暴落などで運用資産が大きく減ったときに、落ち着いていられるのかという不安はあります。

また、平日に話をする人は主婦や高齢者が多く、連絡を取り合いたくても、LINEなどの連絡先交換はしづらいです。

私(我が家)に当てはまらなかったデメリット

私は人見知りせず誰とも話せる性格なので、周りの目は気にならず、むしろユニークな生き方を楽しめています。

ただし、説明が面倒なので、周りの人には「在宅でフリーランスで働いている」と伝えています。

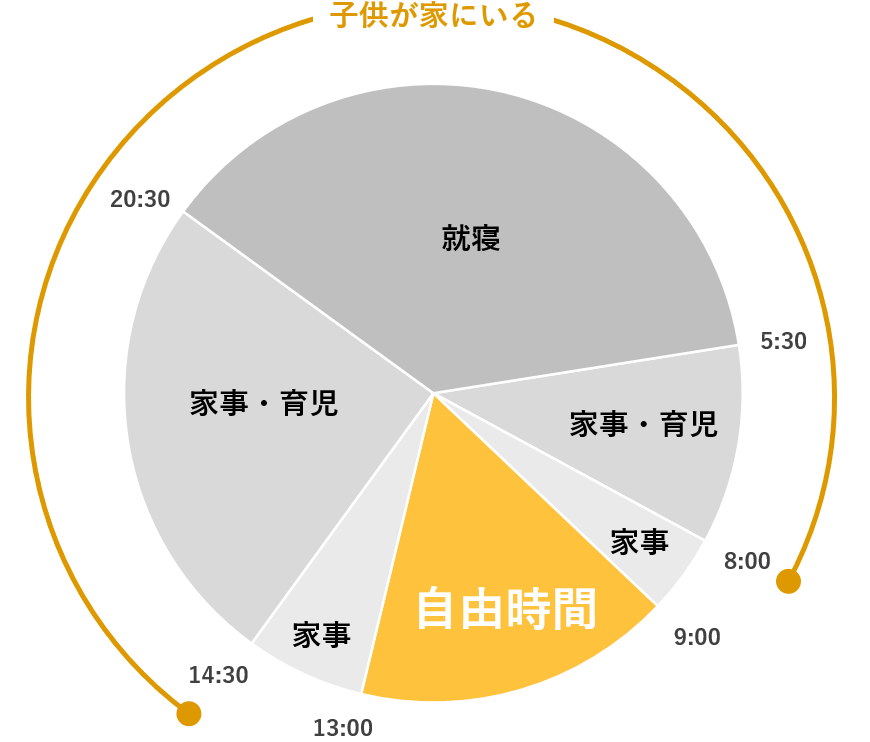

主夫の一日

私の大まかな平日のスケジュールは次のとおりです。

FIRE後は自由な時間がいっぱいあると思っていましたが、全力子育て中の主夫だと多くて4時間ほどでした。

一見すると、主夫FIRE後も忙しく見えますが、大きく変わったことが5つあります。

平日も休日も時間の余裕が大幅に増え、子供とゆったり向き合える時間が増えました。

日中に数時間、何をしようかとワクワクできる自由な時間があることも、本当にぜいたくで幸せなことだと感じています。

また、明日の仕事のことが頭の片隅からもなくなると、家族との時間がさらに楽しくなりました。

日曜の夕方の憂鬱さはすっかりなくなりました。

主夫になった感想

望んでいたとおりに子供と過ごす時間が増え、仕事のストレスはなくなりました。ただし、それらは主夫になる前から想像していたことでした。

実際に主夫になってみて、私が初めて感じたことは次のとおりです。

1番驚いたのは、自分がサラリーマンをしていたこと、こんなにもすぐに忘れてしまうものなんですね。

また、自分で考えて行動しないと、半日くらい驚くスピードで過ぎてしまいます。

この生き方を選んだ理由や、資産運用に関する方針など、初心や自分なりのルールを見失わないことが大切だと感じています。

100点の家事を目指さないことも大切だと感じています。

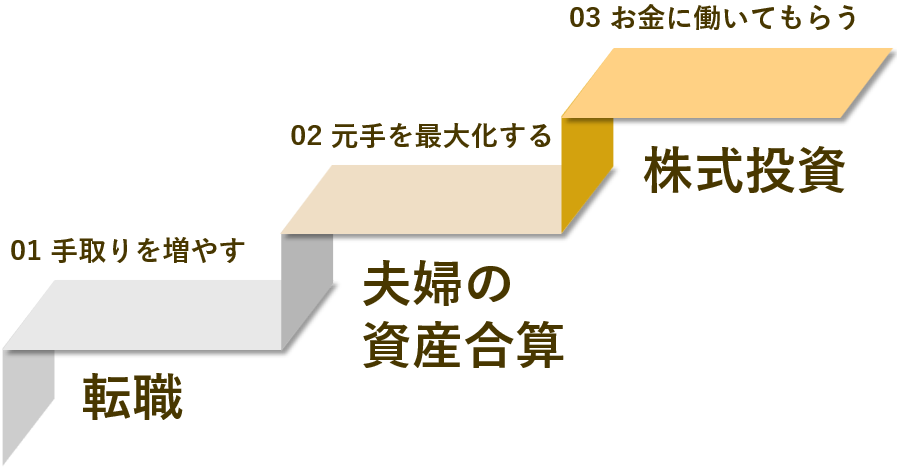

主夫FIREを実現した方法

主夫になりたいという熱い思いや、妻の理解ももちろん必要です。ただし、自分が望む生き方を選択できた一番の要因は、将来を見据えて資産形成できたことだと思います。

主なポイントは次の3つで、私にとってどれも必要不可欠でした。

転職による手取り収入アップ

まずは転職により手取り収入が大きく増え、貯蓄できる体質になりました。

実は転職前の年収と、内定した会社から提示された年収はほぼ同じでしたが、手取りが大きく異なりました。

残業時間の減少

内定した会社から提示された年収は、前職の残業代込みの年収とほぼ同じでした。

前職は残業時間が非常に長かったため、残業が少ない会社から提示された年収では基本給の割合が増え、その後の賃金増加のペースが上がりました。

住宅手当などの福利厚生

福利厚生が大きく改善しました。

特に家賃はほぼすべて会社負担となりました。前職で8万3千円だった家賃負担がなくなり、それだけで年に100万円程度、手取りが増えました。

地方でのコストダウン

年収は変わらず、首都圏から地方に移住したことで、特に持ち家購入などのコストは大きく下がりました。

まずは手取りを増やすことを第一に考えました。

夫婦の資産合算

次に、結婚後に夫婦の資産をまとめたことも、大きなポイントの一つでした。

DINKSで一気に貯める

DINKS(子供が生まれる前の共働き夫婦)のころは特に経済的なゆとりがある時期です。

我が家ではDINKSから子供が小学生になるまでを人生のチャンスタイムととらえ、夫婦で年500万円くらい貯めるペースを作り、一気に貯蓄を増やしました。

資産運用できる元手を最大化する

少ない元手で資産運用しても、目標の金額に到達するには膨大な時間がかかります。実体験からも、特に資産形成の初期のころは、入金力がすべてだったと感じています。

夫婦の貯蓄と収入を合わせ、直近で必要な資産のみ現金として残し、残りはできるだけ資産運用に回して元手を最大化しました。

共働きの利点を生かして、資産を集中化しました。

株式投資による資産運用

最後に、資産が増えた一番の要因は、株式投資による資産運用でした。

下の図は、私が初めて株を買った日から退職した日までの、証券口座の入金額と資産総額をグラフ化したものです。

私の場合は入金したお金が12年で2.5倍になり、最終的に年間の株の収益が仕事の手取りを超えました。

もし株式投資を知らず給与収入だけだったら、定年まで働いても今の資産額にはなりませんでした。また、退職後も不労収入が得られなかったため、FIREは無理でした。

特に才能もない普通のサラリーマンの私にとって、株式投資を始めたこと、続けてきたことがFIREできた一番の要因です。

たまたま株式投資に出会ってくれた自分に感謝したいです。

まとめ

今回は主夫FIREという生き方を紹介しました。

正直なところ、会社を辞めて主夫になり、資産運用の収益と妻の収入で生活するなんて、ずいぶん思い切った生き方を選んだなと思います。

ですが、自分らしい生き方だな、とも思っています。

この記事を読んでくださった方にとって、自分らしい生き方を実現するためのヒントがひとつでもあれば幸いです。